Starnberg, 18.06.2025 (lifePR) – Die vor etwa einem Jahr eingeleitete Zinswende schreitet weiter voran. Am 5. Juni beschloss die Europäische Zentralbank (EZB) die vierte Leitzinssenkung um jeweils 25 Basispunkte für dieses Jahr. Damit ließ die Notenbank keine Chance ungenutzt, um an der Zinsschraube zu drehen. Der Leitzins liegt inzwischen bei 2,0 Prozent und könnte bis zum Ende des Jahres auf nur noch 1,5 Prozent fallen. Doch wie realistisch ist dieses Szenario? Erfahren Sie in der heutigen Ausgabe des Zinskommentars mehr über die Hintergründe der derzeitigen geldpolitischen Entwicklungen in der Eurozone und den USA.

EZB auf Standby?!

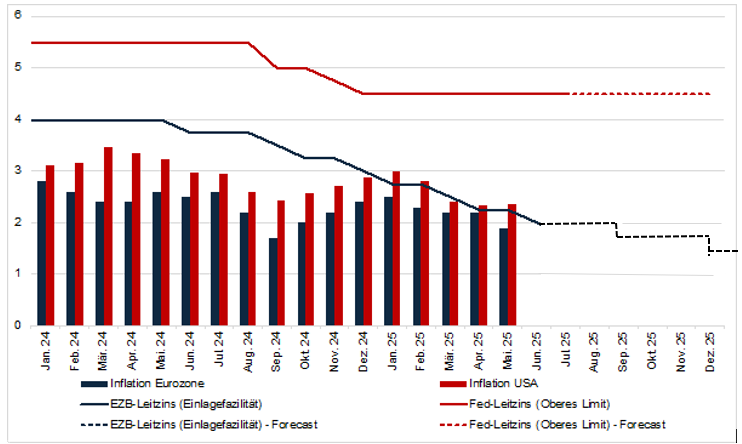

Die Entscheidung der EZB den Leitzins von 2,25 auf 2,00 Prozent zu senken, hing insbesondere mit der jüngsten Inflationsentwicklung zusammen. Diese setzte den Abwärtstrend von Anfang dieses Jahres fort und fiel zuletzt von 2,2 Prozent auf 1,9 Prozent im Mai dieses Jahres (Vgl. Abbildung 1). Anfang 2025 lag diese noch bei 2,5 Prozent. Die EZB erwartet, dass sich die Inflation für dieses Jahr im Durchschnitt auf 2,0 Prozent belaufen wird, womit ein weiteres, leichtes Abfallen der Inflation zu erwarten ist.

Die EZB hat seit 6. Juni 2024 den Leitzins von 4,0 auf 2,0 Prozent in acht Schritten gesenkt. Bei der anschließenden Pressekonferenz kommunizierte Christine Lagarde, dass ein neutrales Zinsniveau erreicht ist (1,75% – 2,25%) und, dass die Notenbank mit weiteren Zinsschritten abwarten will.

Für eine Fortsetzung der Zinswende im derzeitigen Tempo spricht die große Unsicherheit im Markt durch zahlreiche Krisenherde und den andauernden Handelskrieg ausgehend von den USA. Beides veranlasst Unternehmen und Konsumenten Investitionen zurückzuhalten, was die Nachfrage und damit das Wirtschaftswachstum senken könnte. Außerdem ist das Zinsniveau noch immer hoch genug, um die Hürde für die Aufnahme von Krediten relativ teuer zu halten.

Gegen eine Fortsetzung der Zinswende im derzeitigen Tempo sprechen große, öffentliche Investitionen in Verteidigung und Infrastruktur, welche ordentlich Liquidität in die Wirtschaft pumpen und damit die Preise und Zinsen antreiben könnten. Allein in Deutschland belaufen sich diese auf über 1.000 Milliarden Euro verteilt auf 10 Jahre. Ebenso könnte die EZB einen Blick über den „großen Teich“ in die USA werfen. Dort sind die Zinsen noch immer auf sehr hohem Niveau, trotz ähnlicher Inflationsentwicklung und Risiken (Vgl. Abbildung 1).

Noch ist die Eurozone weit entfernt davon zu überhitzen. Die Wirtschaft wächst voraussichtlich moderat mit 0,9 Prozent in diesem Jahr und die Inflation ist rückläufig, weshalb es richtig ist, die Chance zu nutzen, um die Zinsen nur mehr vorsichtig anzupassen. Somit sollte sich der Leitzins bis zum Ende des Jahres zwischen 1,25 bis 1,75 Prozent einpendeln.

Fazit: Was Finanzentscheider im Blick behalten sollten

• EZB erreicht neutrales Zinsniveau: Zinsschritte künftig vorsichtiger und gut abgewogen

• Inflation stabilisiert sich nahe Zielniveau und stärkt geldpolitischen Kurs

• Internationale Krisen und hohe fiskalische Ausgaben schaffen Unsicherheiten

Wichtiger Hinweis: Alle im Zins-Kommentar dargelegten Überlegungen oder Ideen stellen keine Zinsprognosen oder mögliche Zinswenden dar. Valide und belastbare Aussagen zu Zinsentwicklungen mit klaren Handlungsempfehlungen für das persönliche Investment können nur auf Basis eines individuellen Beratungsmandates und des Neuwirth Zinsindikators getroffen werden.

Aktuelle Zinssätze:

Euribor-Rates

Swapsätze

10j. Staatsanleihen Euro versus 3-Monats-Euribor

Haftungs-, Datenschutz und Schutzrechtshinweise:

Die Informationen und Prognose zur aktuellen Zinsentwicklung dienen lediglich der aktuellen Information. Sie stellen weder ein Angebot noch eine Aufforderung zum Erwerb oder zur Veräußerung von Produkten oder zur Teilnahme an einer spezifischen Strategie in irgendeiner Rechtsordnung dar und basieren auf dem Wissensstand der mit der Erstellung betrauten Personen im Erstellungszeitpunkt. Diese Prognose wurde ohne Berücksichtigung der Zielsetzung, der finanziellen Situation oder der Bedürfnisse eines bestimmten Empfängers erstellt. Die Neuwirth Finance GmbH lehnt jede Haftung für Verluste aus der Verwendung dieser Informationen ab. Der Bericht enthält keinerlei Empfehlungen rechtlicher Natur oder hinsichtlich Investitionen, Rechnungslegung oder Steuern. Obwohl wir die von uns beanspruchten Quellen als verlässlich einschätzen, übernehmen wir für die Vollständigkeit und Richtigkeit der hier wiedergegebenen Informationen keine Haftung. Insbesondere behalten wir uns einen Irrtum in Bezug auf Kurse und andere Zahlenangaben ausdrücklich vor.

Links auf fremde Webseiten: Inhalte fremder Webseiten, auf die wir direkt oder indirekt verweisen, liegen außerhalb unseres verantwortungsbereiches und machen wir uns nicht zu Eigen. Für alle Inhalte und insbesondere für Schäden, die aus der Nutzung der in den verlinkten Webseiten aufrufbaren Informationen entstehen, haftet allein der Anbieter der verlinkten Webseiten.

Urheberrechte und Markenrechte: Alle auf dieser Website dargestellten Inhalte, wie Texte, Fotografien, Grafiken, Marken und Warenzeichen sind durch die jeweiligen Schutzrechte (Urheberrechte, Markenrechte) geschützt. Die Verwendung, Vervielfältigung usw. unterliegen unseren Rechten oder den Rechten der jeweiligen Urheber bzw. Rechteverwalter.

Hinweise auf Rechtsverstöße: Sollten Sie innerhalb unseres Internetauftritts Rechtsverstöße bemerken, bitten wir Sie uns auf diese hinzuweisen. Wir werden rechtswidrige Inhalte und Links nach Kenntnisnahme unverzüglich entfernen.

Datenschutzhinweise: Wir schützen Ihre persönlichen Daten gemäß den Vorgaben der DSGVO. Wie wir diese verarbeiten, erfahren Sie in unserem Merkblatt zum Datenschutz, dass Sie unter https://www.neuwirth.de/… abrufen können.

Datenschutzhinweise zum Newsletter: Sie Empfangen unseren Newsletters mit Informationen auf Grund unserer Geschäftsbeziehung und/oder Ihrer vorhergehenden Einwilligung. Mit diesem Newsletter analysieren wir durch individuelle Messungen, Speicherungen und Auswertungen die Öffnungsraten und der Klickraten in Empfängerprofilen zu Zwecken der Gestaltung künftiger Newsletter entsprechend den Interessen unserer Leser. Die Einwilligung kann mit Wirkung für die Zukunft jederzeit durch die Abbestellung des Newsletters widerrufen werden.